Die beste Reise-Kreditkarte für Familien – Kostenlos ist nicht genug

[Werbung] Reise-Kreditkarte: Kostenloses Geld abheben reicht nicht aus wenn du beim Wechselkurs ordentlich drauf zahlst. Auch eine Notfallkreditkarte bei Verlust im Ausland bekommst du bei kaum einer Bank. Lies hier wie du im Ausland am günstigsten an Geld kommst und worauf du bei einer Reise-Kreditkarte wirklich achten solltest

Es ist unglaublich. Ich stehe in London am Flughafen und kann es nicht fassen. Die Wechselstube bietet horrende Wechselkurse an, wie es Al Capone nicht besser hätte machen können. Noch ungläubiger als auf die Kurse schaue ich aber auf die Schlange an Leuten, die dort anstehen.

Schau dir das mal an! Wenn du dort 100 EUR abgibst, bekommst du 78 Pfund zurück. Ist das jetzt schlecht?

Sagen wir mal so:

Wenn du mit deiner Reise-Kreditkarte am Geldautomaten abgehoben hättest, könntest du dir locker noch ein Frühstück mehr leisten.

Und es wird noch krasser: Wenn du die gleichen 78 Pfund wieder abgibt, bekommst du nur noch 83 EUR zurück! Du kannst also genauso gut 17 EUR aufs Grillrost bei der nächsten Gartenparty legen und warten bis es Feuer fängt.

Wenn du keine Lust aufs Geld verbrennen auf Reisen hast, dann zeige ich dir in diesem Beitrag, welche meine Lieblings-Reisebank ist, wann du wo mit welcher Karte zahlen oder Geld abheben solltest und auf welche Sicherheitsaspekte du bei der Auswahl deiner Reise-Kreditkarte achten solltest.

Das Kurz-Fazit für Eilige: Es ist immer eine gute Idee eine Kreditkarte im Ausland zu benutzen. Nur in ganz ganz wenigen Ausnahmen ist es sinnvoll Geld zu tauschen.

-

Mit der DKB ist es super easy: Du brauchst nicht mehr zu überlegen, ob EC- oder Kreditkarte.

-

Dort ist die Visakarte IMMER die beste Wahl. Mit ihr ist bezahlen und Geld abheben im Ausland kostenlos.

-

Schau aber nicht nur auf die Gebühren: Manche Banken verstecken ihre Gebühren in schlechten Wechselkursen

-

Achte auch auf Notfall-Services bei der Auswahl einer Reise-Kreditkarte

Finde die passende DKB Kreditkarte für dich. Jetzt vergleichen!

![]()

Inhaltsverzeichnis

1. Die BESTE Reise-Kreditkarte 2022 bleibt die DKB

Ich will dich nicht lange auf die Folter spannen, welches für uns eindeutig die beste Reise-Kreditkarte 2022 ist. Die beste Option als Haupt-Kreditkarte zum Reisen ist für mich die DKB-Kreditkarte. Ich nutze das Konto der DKB und die Kreditkarte inzwischen seit über 15 Jahren und bin nach wie vor überzeugt.

Deshalb beziehen sich viele der Tipps unten auch auf die DKB. Voraussetzung um alle diese Konditionen beim Auslandseinsatz zu erhalten ist, dass du Aktivkunde bei der DKB bist. Aber das ist ganz einfach und weiter unten erkläre ich dir wie.

Jetzt aber erstmal zurück zum Geld auf Reisen. So gehst du am besten vor.

2. BEZAHLEN im Ausland mit deiner Reise-Kreditkarte

Mit einer DKB ist das Bezahlen mit VISA-Karte immer deine beste Option. Ob Visa-Debitkarte oder Kreditkarte ist egal.

Es ist nämlich im Ausland (und im Inland) komplett kostenlos. Damit ist es genauso gut wie Bargeld zu Hause.

Das kostenlose Bezahlen im Ausland ist ein großer Unterschied zu den allermeisten Kreditkarten.

Denn dort darfst du beim Bezahlen in Fremdwährungen eine Auslandseinsatzgebühr von 1,75% berappen. Das klingt nicht viel?

Sieh es mal so: Bei Urlaubsausgaben von 2000 EUR sind das immerhin 35 EUR. Davon könnt ihr als Familie in Thailand schon zweimal schön am Strand essen gehen. Nachtisch inklusive. Es lohnt sich also nicht nur auf einer Weltreise, eine Karte ohne diese Auslandseinsatzgebühr zu benutzen.

Und was, wenn es da kein Kartenlesegerät gibt?

3. Kostenlos GELD ABHEBEN mit deiner Reise-Kreditkarte

Manchmal brauchst du einfach Bargeld. Hartes Cash.

So wie meine Freundin, die letztens mit ihren 3 Kindern und 3 Einkaufstüten in Peking im Supermarkt auf dem Fußboden gefangen war. Warum?

Weil sie, nachdem die Verkäuferin alle Einkäufe über die Kasse gezogen hatte, feststellen durfte, dass sie dort keine Visakarten akzeptieren. Also mussten sie dort warten, bis ihr Mann einen Geldautomaten gefunden hatte und sie erlösen konnte.

Deshalb ist das Aushängeschild einer guten Reise-Kreditkarte wie der DKB-VISA-Karte das kostenlose Bargeld Abheben im Ausland. Auch das ist nicht selbstverständlich.

Die Comdirect wirbt beispielsweise auch mit kostenlosen Abhebungen über die VISA Karte – aber nur im Nicht-Euro Ausland. Das mag gut funktionieren auf Weltreise. In Euro-Ländern, wie z.B. in Portugal musst du hingegen deine EC-Karte nutzen um kostenlos abzuheben.

Das geht, aber in Portugal mit Kind stand ich regelmäßig vorm Geldautomaten – mit Schweißperlen auf der Stirn. Welche Karte soll ich jetzt nochmal nehmen? Und wie war jetzt wieder das Passwort von der Karte? Hast du auch so ein schlechtes Gedächtnis für solche Sachen?

Die DKB macht es dir einfach. Die Visakarte ist IMMER die beste Wahl – immer kostenlos, egal ob Euro oder nicht.

Der Mindestabhebebetrag sind übrigens 50 EUR. Das ist in den meisten Fällen ohnehin kein Thema. Ich habe zuletzt in Bali auch geringere Beträge abgehoben und das ging trotzdem.

Und was ist mit den Gebühren die der Geldautomat anzeigt?

Manchmal wird dir am Geldautomaten angezeigt, dass für diese Bargeld-Abhebung eine Gebühr (meist 3-5 EUR) entsteht. Diese Fremdgebühr berechnet der Betreiber des Geldautomaten selbst und die bekommst du von der DKB leider nicht zurück erstattet.

Es gibt momentan nur noch eine Bank, die diese Fremdgebühren erstattet. Die hängt dann allerdings im wichtigen Punkt des Notfallpaketes hinter der DKB zurück.

Diese Fremdgebühren fallen nur in wenigen Ländern an (z.B. USA und Thailand) und du findest auch dort meistens eine Bank, die keine Gebühren berechnet. Du musst nur ein wenig durchprobieren. Hier ist eine Übersicht mit Tipps, wo du in vielen Ländern kostenlos Geld abheben kannst.

Falls du keine Zeit oder Lust hast, mehrere Banken durchzuprobieren, hebe weniger oft und dafür größere Beträge ab.

Da diese Fremdgebühren bei Bargeld-Abhebungen nicht erstattet werden, ist es in den betreffenden Ländern auf jeden Fall günstiger einfach mit der Kreditkarte zu bezahlen wenn es geht. In den USA kannst du z.B. auch dein Eis an der Ecke mit Karte zahlen und bist dann wieder komplett kostenlos unterwegs.

Und es gibt noch einen weiteren Punkt, der für die DKB spricht.

4. Wechselkurse als versteckte GEBÜHRENFALLE

Die DKB verwendet faire Wechselkurse beim Abheben oder Bezahlen in Fremdwährung.

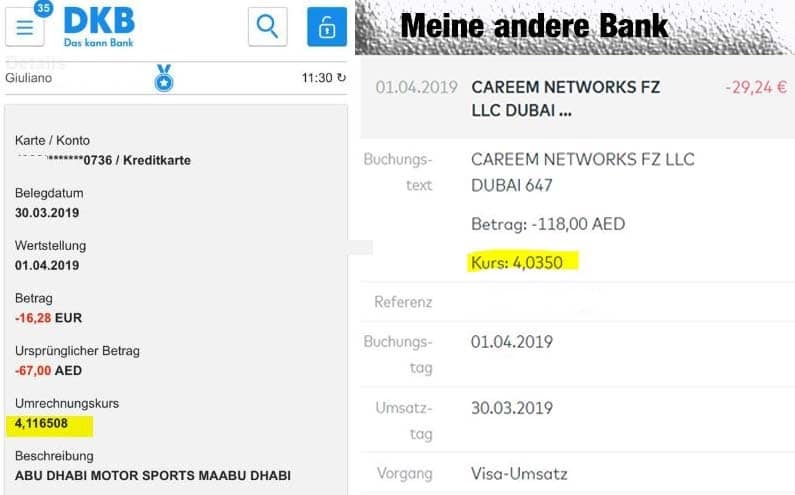

Mein Mann hatte das Gefühl, dass die VISA Karte unserer anderen Bank (die ich hier leider nicht nennen darf) in der Abrechnung irgendwie immer teurer war als die DKB. Also haben wir den Test gemacht und mit beiden Karten am gleichen Tag etwas bezahlt bzw. Geld abgehoben. Das Ergebnis in Dubai war beachtlich:

Der Wechselkurs der anderen Bank war um 2% schlechter, als bei der DKB. Der Unterschied ist also ein Eis für jede 100 EUR, die du ausgibst. Oder auf deinen ganzen Urlaub gesehen könntest du dir schon ein ganzes Abendessen gönnen, wenn du die DKB-Kreditkarte statt der Anderen verwendest. Das war kein Einzelfall. Auch im Oman und in Katar haben wir Differenzen von bis zu 3% festgestellt.

Die Wechselkurse der DKB waren bisher immer fair und sind definitiv immer besser, als irgendwelche Umrechnungen, die dir vor Ort angeboten werden.

Extra-Tipp: Wähle bei Kartenzahlungen immer die lokaler Währung. Manchmal bieten dir Geldautomaten oder Kreditkarten-Geräte an, in Euro zu bezahlen. Dabei schlagen sie einen riesigen Batzen auf den Umrechnungskurs drauf, sodass du z.T. bis zu 10% schlechtere Kurse bekommst. Oft ist die Farbgebung auch noch verwirrend gestaltet.

Nimm dir die Zeit genau hin zu gucken und zahle immer in der lokalen Währung.

Das Gleiche gilt für Zahlungen über Paypal. Wenn du dort etwas in Fremdwährung kaufst (z.B. eine Online-Eintrittskarte fürs London Eye) wird dir standardmäßig vorgeschlagen in Euro zu zahlen.

Dabei schlägt Paypal eine ordentliche Provision auf den Wechselkurs drauf. Lass dir andere Währungsoptionen anzeigen und zahle in der lokalen Währung. Deine Bank rechnet die Zahlung dann einfach in Euro um und du erhältst garantiert einen besseren Kurs.

Okay, gebührenmäßig bist du mit der DKB also auf Reisen super aufgestellt. Gibt es noch etwas anderes, was du wissen solltest?

5. NOTFALLPAKET bei Verlust deiner Reise-Kreditkarte

Besonders für Eltern ist es im Ausland wichtig, immer eine Grundversorgung sicherstellen zu können. Deshalb ist das Notfallpaket der DKB hier so essentiell.

Dieses ist bei der „echten“ Kreditkarte der DKB inbegriffen. Echt bedeutet, dass es eine Visa-Kreditkarte und keine Visa-Debitkarte ist. Mehr dazu gleich unten.

Wenn deine Karte geklaut wird, wie bei mir in Sydney, oder du sie einfach verloren hast, kannst du dir eine Notfallkreditkarte zusenden lassen, die in den meisten Ländern binnen 48 Stunden da ist. Das beste daran: Der Service ist komplett kostenlos.

Außerdem kannst du dir Notfall-Bargeld zusenden lassen, damit du ein paar Tage überbrücken kannst. Ebenfalls kostenlos.

Dieser Service ist für mich der größte Vorteil, den die DKB gegenüber anderen Reise-Kreditkarten bietet.

Denn was nützen mir günstige Gebühren, wenn ich im Notfall weder an Karte noch an Geld komme?

Das Notfall-Paket ist absolut Gold wert und das habe ich noch bei keiner anderen Bank so gesehen!

Willst du mehr dazu, wie du im Notfall flüssig bleibst? Lies hier: Kreditkarte im Ausland geklaut: Mit diesen 6 Tipps vermeidest du die Total-Katastrophe

6. MISSBRAUCH deiner Reise-Kreditkarte schneller erkennen

Stell dir vor, du willst am Geldautomaten Geld abheben, aber es kommt kein Geld – nur deine VISA-Karte kommt zurück. Und als du abends im Restaurant bezahlen willst, funktioniert deine Karte nicht mehr.

Dein Kreditkarten-Limit ist ausgereizt und nichts geht mehr. Das ist meinem Schwiegervater in Brasilien tatsächlich passiert. Seine Karte wurde geklont.

Mit der DKB-Reise-Kreditkarte hätte er es ziemlich schnell gemerkt und noch handeln können, bevor das ganze Limit abgeräumt wurde. Wie?

Du kannst eine Push-Benachrichtigung und sogar eine SMS erhalten, wenn deine Kreditkarte benutzt wird.

Damit weißt du sofort, wenn jemand mit deiner Kreditkarte bezahlt. Und du weißt (hoffentlich) auch, ob du das warst oder nicht.

Im Ernstfall kannst du deine Karte sofort sperren lassen.

Extra-Tipp: Handle schnell, denn je länger du zum sperren brauchst, desto länger kann jemand Anderes damit Geld ausgeben. Nach Verlustmeldung haftet übrigens die Bank für alle Schäden. Davor haftest du (je nach Bank) ggf. mit – besonders wenn du den Kartenverlust nicht unverzüglich meldest.

7. SERVICE auf Reisen bei der DKB

Banking App und PushTAN

Über eine App kannst du Überweisungen machen, Kreditkarten-Limits beantragen, und alles wonach dir sonst noch so der Sinn steht.

Da die DKB eine reine Direktbank ist, findest du alle Services online – was dein Leben auf Reisen unheimlich erleichtert.

Du brauchst auch keine TAN-Listen oder Generatoren herum zu tragen, du kannst einfach das Push-TAN Verfahren aktivieren und bekommst alle TANs aufs Handy (unbedingt ein paar Wochen vor der Reise aktivieren, da der Freischaltcode per Post kommt).

Damit kannst du auch Services wie Verified by Visa direkt vom Handy aus nutzen.

Super schneller Service

Die Hotline ist 24/7 erreichbar und auch wirklich hilfreich. Denn genauso wie Kinder, die grundsätzlich an Samstagen krank zu werden scheinen, passieren Geldnotfälle oft wenn du sie am wenigsten gebrauchen kannst.

So stand ich auch an einem Samstag gerade in Kühlungsborn im Fischrestaurant und wollte bezahlen, als meine Karte abgelehnt wurde. Ich habe schnell direkt bei der DKB angerufen und gefragt was da los ist. Sie haben festgestellt, dass mein Flug den ich für die ganze Familie am Vorabend gebucht hatte zwar belastet war, aber der gleiche Betrag auch nochmal auf meiner Karte blockiert war (das kommt auch öfter vor, als du vielleicht denken magst).

„Zack“ hat die Service-Mitarbeiterin die Blockierung heraus genommen und 2 Minuten später konnte ich mit der Karte wieder bezahlen. Top!

Kontaktlos Funktion

Die DKB-Kreditkarte hat eine Funktion zum kontaktlosen bezahlen. Damit wird aber nicht nur das bezahlen bei Lidl bequemer und schneller.

In London hat uns das super viel Zeit gespart, weil wir einfach mit unserer Karte direkt im (bargeldlosen) Bus bezahlen konnten und uns nicht erst eine Londoner Bus- und U-Bahn Fahrkarte holen und die aufladen brauchten. Mit Erreichen der Tages-Obergrenze war bei der Kreditkarte, wie auch bei der Londoner Oyster Card, einfach Schluss, und wir konnten kostenlos weiter fahren.

Sieh dir diesen Beitrag auf Instagram an

DKB Google Wallet und Apple Pay

Die DKB unterstützt auch Google Pay (Google Wallet) und Apple Pay. Damit kannst du vielerorts einfach direkt mit deinem Handy bezahlen. Besonders mit Kind auf dem einen und Tasche im anderen Arm, ist das wirklich nützlich.

8. So holst du das Maximum aus deiner DKB Reise-Kreditkarte

Die DKB bietet zwei Arten von Visakarten an, die zum Reisen beide gut sind. Hier ist der Unterschied:

Die Visa-Kredit-Karte bucht den Betrag auf ein separates Kreditkartenkonto und es wird einmal im Monat von deinem Girokonto eingezogen. Du hast somit einen kleinen Kreditrahmen und zahlst erst etwas später.

Die Visa-Kredit-Karte kostet 2,49 EUR pro Monat und es gibt eigentlich nur 2 Gründe, diese Karte statt der kostenlosen Visa-Debit-Karte zu nehmen:

- Wenn du Mietwagen damit buchen willst oder andere Dinge, bei denen lediglich ein Betrag auf deiner Karte blockiert wird (wie die Kaution für den Selbstbehalt beim Mietwagenanbieter). Das geht nur mit einer Kreditkarte und nicht mit einer Debitkarte.

- Wenn du die (wirklich guten und preisgünstigen) Travel-Versicherungspakete der DKB dazu buchen möchtest. Wir nutzen das z.B. für die Absicherung von Mietwagen-Selbstbeteiligung und als Auslandsreisekrankenversicherung. Reiserücktritt- und Reiseabbruch sind auch mit versichert. Schau am besten direkt ob sich das Travel-Paket für dich lohnt.

Wenn keines davon auf dich zutrifft, reicht die Visa-Debit-Karte. Die ist völlig kostenlos.

Die Visa-Debit-Karte bucht den Betrag, wie eine EC-Karte, direkt von deinem Konto ab. Du siehst den Umsatz auf dem Konto 1-2 Tage später (bekommst über die App aber sofort bei Zahlung oder Abhebung eine Push-Nachricht). Wenn du Aktivkunde bist, hast du die gleichen Konditionen wie bei der Visa-Kredit-Karte.

Es macht deshalb Sinn, Aktivkunde bei der DKB zu sein, da du dann alles was ich oben erwähnt habe kostenlos nutzen kannst. Und das geht ganz easy.

Als Neukunde bist du in den ersten 6 Monaten automatisch Aktivkunde (das Konto ist immer kostenlos).

Nach den 6 Monaten bleibst du Aktivkunde, wenn du monatlich 700 EUR Geldeingang auf dem Konto hast. Und was machst du jetzt z.B. in der Elternzeit, wenn du kein Elterngeld mehr bekommst?

Ganz einfach: Du überweist von einem anderen Konto per Dauerauftrag 700 EUR monatlich auf die DKB und kannst dann darüber verfügen.

9. FAZIT zur besten Reise-Kreditkarte 2022

Die DKB-Kreditkarte ist durch ihre Gebührenstruktur in Verbindung mit den Service- und Sicherheitsoptionen auf Reisen für mich auch 2022 als Haupt-Kreditkarte unschlagbar:

- Bezahlen mit der DKB-VISA-Card ist immer komplett kostenlos (keine Auslandseinsatzgebühren)

- Du kannst weltweit kostenlos Geld abheben, nur Fremdgebühren werden nicht erstattet

- Du bekommst faire Wechselkurse

- Eine kostenlose Notfallkreditkarte und Notfallbargeld sind in 48 Stunden bei dir, wenn du sie brauchst

- Push-Benachrichtigungen bei Karteneinsatz warnen dich bei Betrugsfällen

- Vollumfängliche Banking-App mit PushTAN Funktion macht Banking auf Reisen easy

- Der Super Service ist 24/7 erreichbar

Auf der Kontra-Seite erstattet die DKB keine Fremdgebühren von anderen Banken beim Geldabheben und sie ist als Reise-Bank nur dann sinnvoll, wenn du auch Aktivkunde bist und monatlich 700 EUR Geldeingang kreieren kannst oder die Kreditkarte für 2,49 EUR pro Monat kaufst.

Trotz dieser zwei Punkte halte ich nach wie vor an der DKB und ihrer Kreditkarte als beste Option zum Reisen fest, da sie einen sonst nicht zu findenden Notfallservice hat, falls deine Karte mal verloren gehen sollte und die Handhabung aller Bankfunktionen per App einfach super ist.

Probiere es doch selbst einfach aus – Klick hier um ein DKB-Cash Konto zu eröffnen. Das Konto ist kostenlos, die Kreditkarte ist kostenlos und im ersten Jahr bist du automatisch Aktivkunde. Die Beantragung geht ganz easy per Video-Ident – du kannst es bequem vom Sofa aus machen.

Dein Risiko ist also gleich 0 – genauso wie deine Gebühren im Ausland ;-)

Dir hat der Artikel gefallen?

Lies hier: Das packen Apotheker in die Reiseapotheke mit Kind

*Dieser Beitrag enthält Werbelinks. Wenn du auf Links klickst, die ich empfehle, unterstützt du damit den Fortbestand dieser Webseite. Einige Links sind so genannte Empfehlungslinks. Du zahlst nichts extra. Aber falls du etwas kaufst, erhalte ich eine kleine Provision. Ich empfehle nur Produkte, die ich selbst nutze, liebe und von denen ich überzeugt bin.

Das könnte dich auch interessieren

https://www.mamasreisehacks.de/wp-content/uploads/2023/08/Fliegen-mit-Kindern-747.jpg

721

1280

Eva - Deine Expertin rund ums Reisen mit Kindern

https://www.mamasreisehacks.de/wp-content/uploads/2017/09/Logo-340px-MamasReiseHacks-300x84.png

Eva - Deine Expertin rund ums Reisen mit Kindern2023-08-29 10:48:232024-07-18 13:52:46Fliegen mit Kindern

https://www.mamasreisehacks.de/wp-content/uploads/2023/08/Fliegen-mit-Kindern-747.jpg

721

1280

Eva - Deine Expertin rund ums Reisen mit Kindern

https://www.mamasreisehacks.de/wp-content/uploads/2017/09/Logo-340px-MamasReiseHacks-300x84.png

Eva - Deine Expertin rund ums Reisen mit Kindern2023-08-29 10:48:232024-07-18 13:52:46Fliegen mit Kindern https://www.mamasreisehacks.de/wp-content/uploads/2023/07/Urlaub-mit-Kindern-am-Meer.jpg

660

1280

Eva - Deine Expertin rund ums Reisen mit Kindern

https://www.mamasreisehacks.de/wp-content/uploads/2017/09/Logo-340px-MamasReiseHacks-300x84.png

Eva - Deine Expertin rund ums Reisen mit Kindern2023-07-05 09:13:532023-12-20 09:28:52Urlaub mit Kindern am Meer: Reiseziele für Strandurlaub bei dem eure Langeweile baden geht

https://www.mamasreisehacks.de/wp-content/uploads/2023/07/Urlaub-mit-Kindern-am-Meer.jpg

660

1280

Eva - Deine Expertin rund ums Reisen mit Kindern

https://www.mamasreisehacks.de/wp-content/uploads/2017/09/Logo-340px-MamasReiseHacks-300x84.png

Eva - Deine Expertin rund ums Reisen mit Kindern2023-07-05 09:13:532023-12-20 09:28:52Urlaub mit Kindern am Meer: Reiseziele für Strandurlaub bei dem eure Langeweile baden geht https://www.mamasreisehacks.de/wp-content/uploads/2023/05/Paris-mit-Kindern-Arc-de-Triomphe.jpg

611

1280

Eva - Deine Expertin rund ums Reisen mit Kindern

https://www.mamasreisehacks.de/wp-content/uploads/2017/09/Logo-340px-MamasReiseHacks-300x84.png

Eva - Deine Expertin rund ums Reisen mit Kindern2023-05-30 09:15:572023-11-21 10:45:03Paris mit Kindern

https://www.mamasreisehacks.de/wp-content/uploads/2023/05/Paris-mit-Kindern-Arc-de-Triomphe.jpg

611

1280

Eva - Deine Expertin rund ums Reisen mit Kindern

https://www.mamasreisehacks.de/wp-content/uploads/2017/09/Logo-340px-MamasReiseHacks-300x84.png

Eva - Deine Expertin rund ums Reisen mit Kindern2023-05-30 09:15:572023-11-21 10:45:03Paris mit Kindern

All-You-Need Shoppingliste

Kinder-Gepäck Übersicht

Handgepäck-Checkliste...

Wir schicken dir das 3-teilige Fliegen mit Kind Einsteigerpaket im Tausch für deine E-Mail Adresse zu. Falls Du dies nicht möchtest, kannst Du es auch hier erwerben.

Wir geben Deine Daten niemals an Dritte weiter. Du kannst Deine E-Mail-Adresse jederzeit mit nur einem Mausklick aus unserem System löschen. Bitte lies vor Deiner Anmeldung diese wichtigen Informationen zum Datenschutz sowie die Informationen was nach der Eintragung deiner Daten passiert.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!